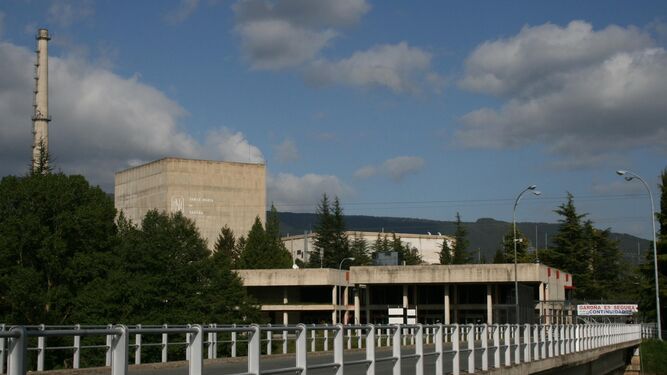

El Tribunal Supremo ha confirmado la sanción de 18,4 millones de euros que la Comisión Nacional de los Mercados y de la Competencia (CNMC) impuso el 10 de julio de 2014 a Nuclenor por el cese de la explotación de la central nuclear de Santa María de Garoña acordado de forma unilateral en diciembre de 2012 sin comunicarlo con la antelación suficiente a la Administración.

Se consideró entonces que la empresa propietaria de la planta, participada al 50% por Endesa e Iberdrola, incurrió en una "reducción sin autorización de la capacidad de producción o de suministro de energía eléctrica".

Para evitar pagar más impuestos

Nuclenor recurrió el acuerdo de Competencia a la Audiencia Nacional, que desestimó el recurso en junio de 2016, y a continuación recurrió la sentencia de la Audiencia ante el Tribunal Supremo, que lo ha rechazado, entre otros motivos, al no compartir que en el caso concurriese el presupuesto de "causas imprevistas" que habría permitido excluir la necesidad de comunicación de la decisión del cese en la explotación con una antelación de un año.

La sentencia de la Audiencia Nacional ahora confirmada destacó que no podía considerarse como una circunstancia de carácter técnico la entrada en vigor de una reforma legislativa que afectaba de forma sensible a la fiscalidad de las centrales nucleares. La decisión de Nuclenor de cesar la explotación se adoptó el 14 de diciembre de 2012, y la comunicación de dicho acuerdo, sin embargo, no se produjo hasta transcurridos 14 días.

"La recurrente -destacó la Audiencia- siguió una política de hechos consumados, limitándose a comunicar al Ministerio su decisión unilateral de cese, comunicación que, además, no tuvo lugar hasta el 28 de diciembre de 2012, con ocasión de la publicación de la Ley de Medidas Fiscales y, lo que se subraya en la Resolución sancionadora, cuando el proceso de descarga del combustible estaba ya concluido desde el anterior 22 de diciembre, de forma de que la indisponibilidad de la potencia de Santa María de Garoña era ya un hecho irreversible en el año 2012".

El Supremo indica que la resolución sancionadora aplicó correctamente el tipo previsto en la Ley del Sector Eléctrico, con pleno respeto a la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, "en la medida que existe una plena concordancia entre la ejecución de la decisión empresarial de cese en la explotación de la central de Garoña, que ha supuesto una reducción de la capacidad de producción del sistema eléctrico de 455,9 MW, y la conducta ilícita descrita" en el correspondiente artículo de la Ley del Sector eléctrico.

Asimismo, considera que no se vulneró el principio de proporcionalidad en la cuantía de la sanción, teniendo en cuenta entre otros aspectos el impacto sobre la garantía de suministro de energía eléctrica y la afectación al mercado eléctrico.

Comentar

0 Comentarios

Más comentarios